2025年中国AI软件行业趋势分析

人工智能技术正在深刻改变全球产业生态。作为这场变革的核心引擎,AI软件在中国展现出强劲的发展势头。政策引导、技术创新与市场需求的协同作用,正在推动这个行业进入高速发展期。

AI软件的核心价值在于模拟人类认知能力。这类程序通过算法模型从海量数据中自主学习,在推理判断、模式识别等方面持续进化。机器学习、深度学习、自然语言处理等技术构成了当前AI软件的主要技术支柱。

政策环境为行业发展提供了有力支撑。近年来,从中央到地方陆续出台的专项政策,在技术研发、产业落地、人才培养等方面形成了系统性的支持体系。这种政策红利正在转化为行业发展的实际动能。

市场数据印证了行业的蓬勃生机。2023年国内AI软件市场规模突破377亿元,年增长率保持在26%的高位。细分领域中,生成式AI表现尤为亮眼,市场规模从2023年的18.4亿元预计将跃升至2025年的62.4亿元。大模型技术更呈现爆发式增长,市场规模有望在两年内突破495亿元。

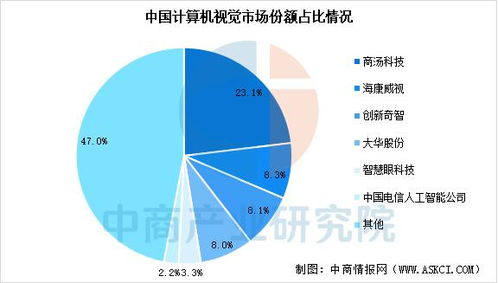

计算机视觉领域已形成相对成熟的产业格局。商汤科技以23%的市场份额领跑,与海康威视、创新奇智等企业共同推动着技术迭代和场景拓展。机器学习平台则呈现集中化趋势,第四范式、华为云等头部企业占据了近70%的市场空间。

行业领军企业各具特色。百度依托文心大模型构建AI生态,2024年实现237亿元净利润。科大讯飞深耕智能语音领域,"讯飞星火"大模型持续强化技术壁垒。商汤科技坚持原创技术研究,上半年营收增长超20%。第四范式聚焦企业级AI解决方案,深度求索则专注底层模型研发。

展望未来,三大驱动力将持续释放行业潜力。政策层面的战略定位确保了发展环境;算法优化和算力提升带来技术突破;企业数字化转型和消费升级创造广阔应用场景。这些因素共同推动AI软件向更智能、更普惠的方向发展。

产业研究机构将持续跟踪行业动态,通过专业报告、数据分析等方式,为市场参与者提供决策参考。随着技术成熟度提升和应用场景拓展,AI软件正在开启更广阔的发展空间。