新成立企业在建立账套时,会计准则和制度的选择需要结合企业性质和行业特点来考虑。目前主要有四种会计准则和制度可供选择,包括企业会计准则、小企业会计准则、民间非营利组织会计制度以及政府会计准则和政府会计制度。

企业会计准则适用于在中国境内设立的所有企业,包括各类公司。这套准则对企业的会计核算、财务报告等方面提出了全面规范,适合规模较大或业务复杂的企业采用。

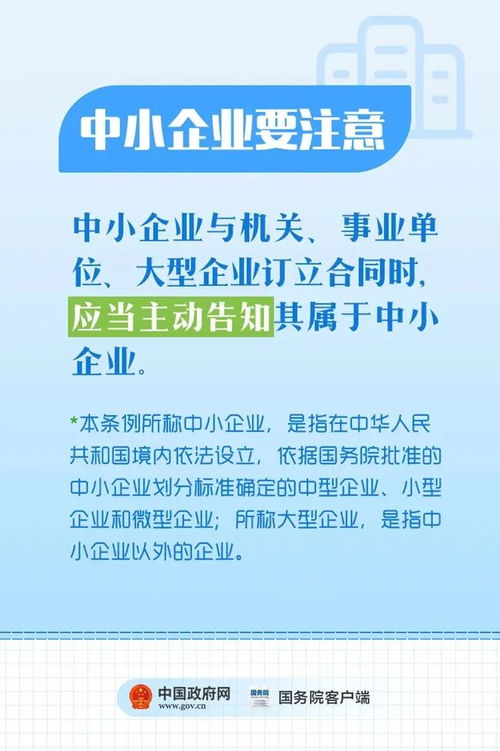

对于符合《中小企业划型标准规定》的小型企业,可以选择小企业会计准则。根据工信部相关文件,中小企业按从业人员、营业收入等指标划分为中型、小型和微型三类。以工业企业为例,从业人员在20人以上且营业收入300万元以上的属于小型企业。但有三类小企业不适用该准则:上市或发债的小企业、金融机构以及企业集团内的母子公司。

民间非营利组织会计制度主要针对社会团体、基金会、民办非企业单位等组织。这类组织需要同时满足三个特征:不以营利为目的、资源提供者不追求经济回报、资源提供者不享有所有权。寺院、教堂等宗教场所也适用该制度。

政府会计准则和政府会计制度适用于各级政府机关、事业单位等预算单位。需要注意的是,军队、已实行企业财务管理的单位以及采用民间非营利组织会计制度的社会团体不在此列。

企业在选择会计准则时,首先要明确自身性质和组织形式,再结合规模大小、行业特点等实际情况做出决定。正确的会计制度选择不仅能满足合规要求,还能为企业后续的财务管理工作奠定良好基础。

声明:本站资源来自会员发布以及互联网公开收集,不代表本站立场,仅限学习交流使用,请遵循相关法律法规,请在下载后24小时内删除。 如有侵权争议、不妥之处请联系本站删除处理! 请用户仔细辨认内容的真实性,避免上当受骗!